Văn phòng đại diện là một bộ phận phụ thuộc vào công ty mẹ, có nhiệm vụ đại diện quyền lợi và bảo vệ những quyền lợi đó theo ủy quyền. Đặc điểm của văn phòng đại diện là có thể có con dấu và tài khoản riêng, tuy nhiên không được hoạt động kinh doanh, do đó không chịu nghĩa vụ nộp thuế môn bài như các chi nhánh khác của công ty.

Định nghĩa về việc thành lập văn phòng đại diện

Thành lập văn phòng đại diện là quá trình lập ra một đơn vị phụ thuộc tại địa điểm ngoài trụ sở chính của công ty để thực hiện các giao dịch liên quan đến công ty nhưng không bao gồm các hoạt động kinh doanh, qua việc xin cấp giấy phép và hoàn thiện các yêu cầu pháp lý khác như cơ sở vật chất và nhân sự.

Điều kiện để thành lập văn phòng đại diện

Chỉ có thể thành lập văn phòng đại diện sau khi công ty mẹ đã được thành lập, không thể thực hiện đồng thời. Tên của văn phòng đại diện phải bao gồm tên công ty và cụm từ “Văn phòng đại diện”. Văn phòng này chỉ giới hạn trong việc thực hiện các giao dịch và ký kết hợp đồng, không phát sinh các hoạt động kinh doanh. Trưởng văn phòng đại diện có thể ký các hợp đồng thuê mặt bằng, hợp đồng lao động, và mua bán trang thiết bị văn phòng.

Quy trình và hồ sơ cần thiết để thành lập văn phòng đại diện

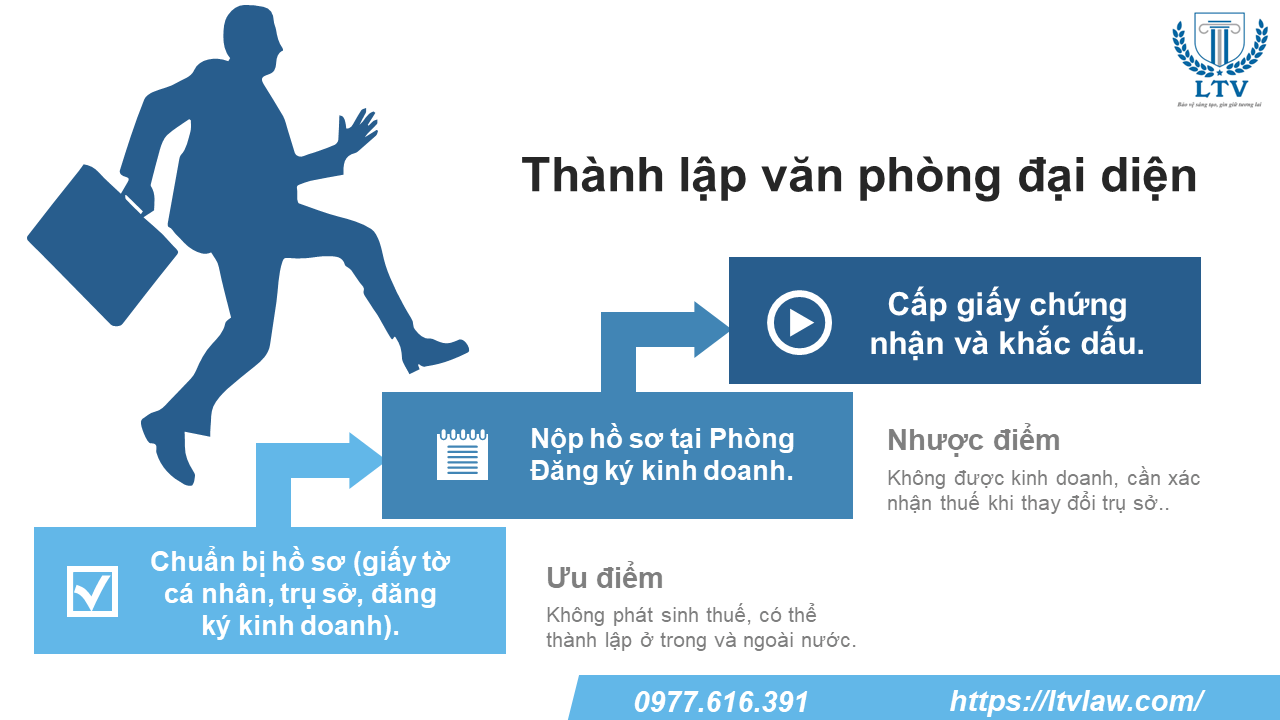

- Chuẩn bị hồ sơ: Gồm giấy tờ cá nhân của trưởng văn phòng, thông tin trụ sở và số điện thoại của văn phòng, giấy chứng nhận đăng ký kinh doanh của công ty.

- Soạn thảo và ký hồ sơ: Việc soạn thảo hồ sơ sẽ được hoàn tất trong một ngày và sau đó được ký và đóng dấu.

- Nộp hồ sơ: Nộp tại Phòng Đăng ký kinh doanh nơi có trụ sở văn phòng đại diện và nộp lệ phí công bố.

- Cấp giấy chứng nhận đăng ký hoạt động: Được cấp trong vòng ba ngày làm việc sau khi nhận được hồ sơ hợp lệ.

- Khắc dấu văn phòng đại diện: Để thuận tiện cho việc ký kết các giao dịch.

Lợi ích và nhược điểm khi thành lập văn phòng đại diện

- Ưu điểm: Không phát sinh thủ tục thuế và có thể được thành lập ở cả trong và ngoài nước.

- Nhược điểm: Không thể phát sinh hoạt động kinh doanh; khi thay đổi trụ sở cần xác nhận nghĩa vụ thuế với cơ quan thuế cũ.

Ngoài ra, khi có nhu cầu thực hiện hoạt động kinh doanh tại các tỉnh khác, doanh nghiệp có thể lựa chọn thành lập địa điểm kinh doanh, có thể kinh doanh và chỉ phải nộp thuế môn bài một lần.

Lưu ý khi thành lập văn phòng đại diện

Thời hạn thực hiện thủ tục là 10 ngày làm việc kể từ khi thông báo lập văn phòng đến Phòng Đăng ký kinh doanh. Về thuế môn bài, theo quy định hiện hành, văn phòng đại diện không hoạt động sản xuất kinh doanh nên không phải nộp thuế môn bài.

Dịch vụ hỗ trợ của công ty luật LTV

- Tư vấn điều kiện, hồ sơ và thủ tục.

- Soạn thảo và đại diện nộp hồ sơ.

- Hỗ trợ các thủ tục sau khi thành lập văn phòng đại diện.

- Đăng ký giao dịch ngoại hối cho các văn phòng đại diện ở nước ngoài.

Đây là tóm tắt các điểm chính của thủ tục thành lập văn phòng đại diện, hy vọng nó hữu ích cho bạn trong việc lập kế hoạch và thực hiện các bước cần thiết.